|

在全国总社财会部的支持下,2014年北京商业管理学院成立供销社农村金融课题组,历时两年多,课题组成员先后赴山东、浙江、河北、广东、贵州、重庆、陕西、甘肃等十几个省市进行了调研,面向全国各级供销社系统发放1400份调查问卷,回收1203份统计数据,根据数据分析和典型调研形成了本报告。

一、初步搭建了发展农村金融的业务体系,具有供销社特色的合作金融模式正在形成

.jpg)

在信用互助方面,除了银监会批准的49家资金互助社之外(供销社有8家),供销社主要发展了三种合作金融的模式:

(1)农民合作社信用合作模式

.jpg)

该种模式以农民合作社的社员为基础,由供销合作社出面组织,主要以社员的闲余资金集中起来为互助资金来源,部分取得工商或民政部门注册登记,业务区域范围上,以村为基础,乡(镇)为主体,在合作社内部调剂使用。

(2)基层供销社-股金服务模式

.jpg)

该模式直接在基层供销社内设立股金服务部,基层供销社和社有企业投入运营资本,仅在社员内部开展金融服务。

(3)农合联-资金互助会模式

.jpg)

该模式由供销合作社牵头,组建各级农村合作经济组织联合会,由农合联发起组建农村资金互助会,实现生产合作、供销合作、信用合作三位一体要求,财政给予一定的风险补偿。农村资金互助会由民政部门登记为民办非企业法人,采用会员集资再服务会员的方式运作。实行核准备案制。管理上实施封闭运行,即“组织封闭、对象封闭、上限封闭”。

二、合作金融业务稳步增长,商业金融发展势头良好

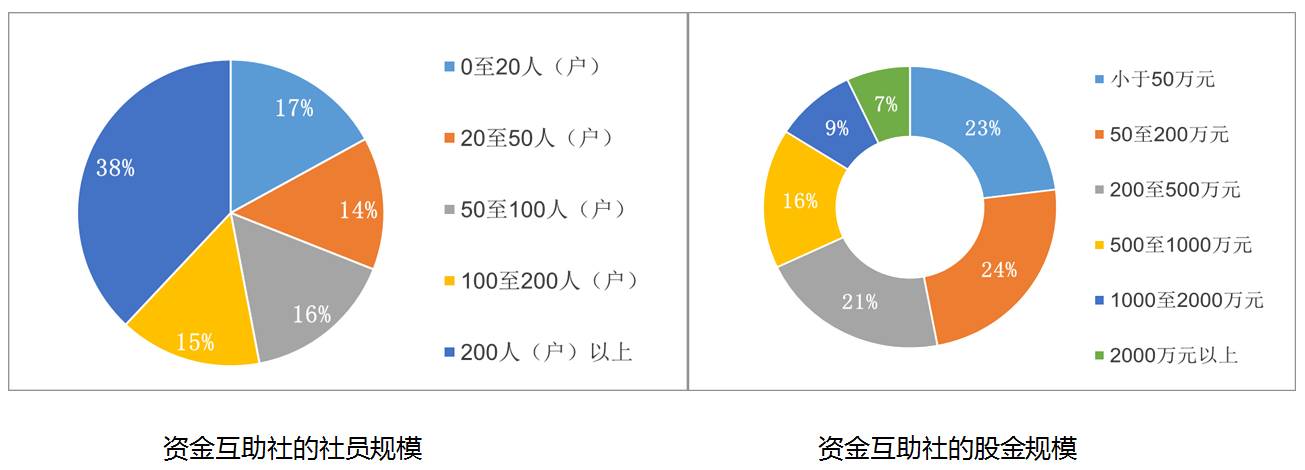

1.合作金融数量稳步增长,但规模偏小

2015年全系统资金互助合作组织502家,比2014年增长47.2%。股金总额33.17亿元,贷款余额51.84亿元。

(1)从业务范围看:80%在乡镇村开展业务。

(2)从拥有社员情况看:总体规模较小,超过六成(62%)互助社的社员是200以下;200人(户)以上的只有192家,占比38%。

(3)从股金规模情况看:将近一半(47%)的互助社股金规模是200万元以下;200至1000万元的占比37%;1000万元以上只有16%。

2.商业金融增长势头良好

截至2015年12月末,全系统参股银行类金融机构43家。

发起设立、控股、参股非银行业金融机构和类金融机构297家。其中:小额贷款公司67家。宏观经济形势对小贷公司整体收益造成一定压力,但整体利润率在20%左右,远高于传统流通业务。

担保公司59家,其中取得《融资性担保机构经营许可证》的有39家。典当公司29家。资产管理公司101家。租赁公司11家。

其他公司30家。包括持股1家保险公司(兵团),1家证券公司(湖北),1家财务公司(供销集团)。

.jpg)

三、依托产业链优势,进行了多种农村金融业态创新

1.基层供销社“多位一体”综合服务体已形成典型示范效应

供销合作社依托基层经营服务网点,除了为当地农户提供传统生产、生活综合服务外,还提供小额现金支取、在线理财、在线小贷申请等金融代理服务和合作金融服务。

2.金融控股集团化、平台化的合作金融体系搭建初具雏形

以北京、河北、山东、重庆、湖北为代表的省级供销社投资成立省一级金融控股平台,业务涵盖资金互助、互助保险、小贷、担保、产权交易、融资租赁等金融业务,成为社有企业增长势头最强劲的板块之一。

3.电子商务、互联网金融与合作金融融合发展

供销社系统开展的互联网金融业务主要包括两类,一类是为平台商家提供金融服务,第二类是以P2P为代表的互联网金融平台业务。一些供销社在发展电子商务的基础上,同时为在线用户提供融资、理财、保险、农产品众筹服务。

4.产权交易平台将成为供销社为农服务、盘活农村资产的新抓手

供销社系统已有河北、安徽等省建立了农村产权交易平台。未来供销社如能构建各级联动的农村产权交易体系,开展产权交易信息发布、产权交易鉴证、增信服务,并以此构建合作金融、担保、小贷、农业产业投资基金协同运行的的农村金融体系,将会成为供销社为农服务、整合农村产权资源的新型平台。

5.利用产业链优势,积极探索农业产业链金融

供销社凭借自身的农业产业链优势,积极探索农民合作社订单质押、农产品仓单质押融资、非标类农产品存货质押融资担保等供应链金融业务。

四、供销社开展农村金融的成效

1.成为供销社强化为农服务手段、深化综合改革的重要突破口

2015年,重庆市供销合作社稳步开展农村金融,以农民合作社服务中心开展的农村合作金融共吸纳资金1.05亿元,服务农民合作社会员单位100多家,通过小额贷款公司累计为农民合作社发放贷款6700多万元,撬动了近10亿规模的农业产业,带动相关产业近10万农户受益。

2.成为供销社强化基层服务网络和基层组织建设的新型载体

中国建设银行湖北省分行通过与供销社下属裕农公司合作,开通“裕农通”业务,一年就建立了超过5000个‘村口银行’,有效激活了基层网点。

3.成为壮大供销社社有资产的有效运营模式

一些有实力的各级供销社正在尝试借力金融资本,推动实体经济与资本市场深度融合,推动实体经济与金融投资协调发展的战略方向转型。

4.成为密切各级供销社层级联系、强化资本纽带作用的有力手段

例如,河北省社出资2亿元创建河北省新合作投资担保有限公司,现在市、县两级供销社设立了160家办事处,已构建起覆盖全省的融资担保体系。

5.成为供销社承接政府委托、精准扶贫的有效渠道

农村金融成为供销社承接政府委托、精准扶贫的有效渠道。

五、地区发展不平衡,经营效益分化严重

1.供销社开展农村金融服务主要集中在中国供销集团、山东、河北、浙江、江苏、安徽、贵州、湖北、重庆、安徽江西、广西、新疆兵团、北京、上海等东中部地区,近一半的省级供销社、60%的市级供销社没有开展金融业务。据调研,大多数市级以下供销社不愿轻易涉足金融业务,主要原因:

一是资金实力较弱;

二是不熟悉法规,缺乏金融管理专业人才,难以把控风险;

三是体制机制不灵活,难以充分调动人员积极性。

2.2015年全系统297家非银行业金融机构和类金融机构实现净利润28.84亿元,其中前10位公司实现净利润10.24亿元,超过总利润的1/3;净利润低于10万元的有113家,占比超过1/3 ;整体盈利状况两极分化较严重。

六、供销社发展农村金融受内外因素制约,尚不具备整体推进条件

虽然中发11号文激发了全系统开展农村金融的积极性,但作为以流通为主业的供销社系统开展农村金融,确实存在一系列的问题。

一是对如何发展农村金融认识不统一,缺乏整体战略性设计;

二是相关法律法规尚不健全,政策边界模糊,存在多头审批、监管缺失的现象。

这使得供销社开展合作金融还面临法律障碍,一旦盲目开展该项工作,可能会面临较大的政策风险和制度约束;

三是体系内开展农村金融缺乏相关人才、资金、技术,年龄结构老化。

目前尚不具备在全系统全面、整体推进农村金融的条件,以点带面、典型经验复制、试点推广是目前供销社发展农村金融较为可行和现实的路径。

七、供销社开展农村金融需要注意的几个问题

金融和类金融业务影响面大,敏感度高,在鼓励创新发展的同时,应始终遵守政策规定和风险底线,不能轻易突破,尤其需要处理好以下几个问题:

1.把握好金融业务与传统业务的关系

既要避免仅从事传统主业不敢涉足合作金融领域的倾向,也要避免偏离“三农”方向单纯从事金融业务的倾向,更不能以追逐利润为目的,以合作金融之名,行商业金融之实。

应通过合作金融业务,真正带动基层农业经营主体致富,并将金融业务与供销社传统为农服务有机结合起来,从而为农提供可持续的全程社会化服务。我们需要的不是一个一个山寨版银行,而是真正为农服务的新型实体。

2.把握好合作金融和商业金融的关系

合作金融扎根基层,为基层中小规模农业经营主体提供互助金融服务,互助性、草根性较强;商业金融主要在县域以上,为供销社系统企业及上规模农业经营主体提供金融服务,商业性、市场化较强。

对于基层合作金融,应根据当地政府要求,合规运营、稳步发展,不能脱离合作制、社员制、封闭性的要求贪多贪快;对于商业金融,应重点培育系统内上规模企业及农业经营主体,通过金融手段,做大做强产业,扶持一批企业向集团化、规模化、现代化方向发展。

3.把握好决策效率与信用风险的关系

部分农村金融组织仓促成立,经验不足,管理能力不强,资金组织成本高,金融产品销售价格高,风险较大。也有一些金融机构为了提高决策效率而忽略科学审贷、集体表决、分担风险的基本原则,业务信息不透明,决策程序不公开,极易引发信用风险。此外要避免只注重回报率,而忽视投资本金的安全,要坚持小额、分散原则,切忌短融长投,投放资金过于集中。

4.把握好新型金融与违规经营的边界

目前供销合作金融体系还未完全搭建,各地发展水平不一,对政策的把握和风险掌控水平也不一,尤其对于合作金融、互联网金融这类新生事物,一旦指导和监管不到位,很有可能会引起系统性风险。我们没有理由游离于政策边界之外,应在守住红线的前提下,依法合规运营,强化后台监督和审计。 供销社发展农村金融,风险控制是第一位的。

|